Монгол Улсын Засгийн Газраас өргөн мэдүүлсэн “Үндэсний баялгийн сангийн тухай хууль”-ийг УИХ-ын зүгээс энэ сарын эхээр хэлэлцэж баталсан билээ. Ингэснээр стратегийн томоохон ордуудын 34 хувьд ногдох ногдол ашиг “Хуримтлалын сан”-д төвлөрч, эргээд “Үндэсний орон сууцжуулалтын хөтөлбөр”-ийг идэвхжүүлэх нөхцөлийг бүрдүүлж буй. Тус санд одоогоор төвлөрсөн 1.2 их наяд төгрөгөөр дамжуулан 10 мянган айл, өрх ипотекийн зээлд хамрагдах төлөвтэй байгаа ба энэ удаагийн нийтлэлдээ бид зээлд хамрагдахаар зэхэж буй уншигчдадаа зориулан ипотектэй холбоотой дөрвөн үнэн, дөрвөн ташаа ойлголтыг нэгтгэн хүргэхээр бэлтгэлээ.

1. Ипотекийн зээлийг хоёр дахиа авч болдог

Үнэн. Ипотекийн зээл нь анх удаа авч байгаа зээлдэгчдэд давуу эрхтэй ч гэлээ өмнө авсан зээлээ хугацаанд нь, бүрэн төлсөн тохиолдолд хоёрдахь зээлээ хамтран зээлдэгчээр авах боломжийг нээлттэй үлдээдгээрээ (тухайн цаг үед мөрдөгдөж буй журмаас шалтгаалдгийг анхаарна уу.) давуу талтай. Ингэхдээ зээлийн эргэн төлөлтийн график буюу хоёрдахь зээлээ төлж дуусгах хугацаа таны хөдөлмөрийн насанд (тэтгэвэрт гарах наснаас өмнө) багтах ёстойг анхаараарай. Мөн өөр нэг боломж байдаг нь арилжааны банкны энгийн орон сууцны зээлийг ипотекийн зээл болгох явдал. Жишээ нь, ипотекийн зээлийн 32-р багцад хамрагдсан зээлдэгчдийн 92 хувь нь шинээр олгосон зээл, найман хувь нь дахин санхүүжүүлсэн зээл байсныг Монголын Ипотекийн Корпорац мэдээлж байсан юм.

2. Ах, дүү нараасаа байр авахад асуудалтай

Үнэн. Энэ бол бага хүүтэй, урт хугацааны зээл. Ийм хэмжээний хүүтэй зээлийг 15-30 жилийн хугацаанд төлөх нөхцөлөөр авах боломжийг санхүүгийн олон төрлийн бүтээгдэхүүн дотроос ипотек л танд санал болгож чадна. Тиймээс уг зээлийг хүртээмжтэй, шударга байлгах буюу бага хүүтэй хөрөнгө босгох санаархлаас ангид байлгах зорилгоор гэр бүлийн гишүүд болон холбоо харилцаа өндөртэй хүмүүс хооронд орон сууц худалдах, худалдан авахыг дэмждэггүй.

3. Өмнө нь өөр үл хөдлөх эзэмшдэг байсан байж болно

Үнэн. Гэхдээ яг ипотек авах үедээ бол үгүй гэжээ. Тодруулбал, ипотекийн зээл авахад өөрийн нэр дээр үл хөдлөхгүй байх гэдэг шаардлага бий. Үүнийг хүмүүс анх удаа үл хөдлөх өмчлөх гэж байгаа хүн л авах боломжтой гэж ойлгодог нь эндүүрэл юм. Угтаа бол тухайн хүн өмнө нь орон сууц эзэмшиж байсан байж болох ба гагцхүү ипотекийн зээл авах үедээ л үл хөдлөх хөрөнгөгүй буюу орон сууцгүй байх учиртай гэжээ. Ялангуяа ашиглалтын шаардлага хангахгүй нь тогтоогдсон орон сууц өмчилдөг эсхүл 18 нас хүрээгүй байхдаа гэр бүлийн гишүүдийн хамтаар орон сууц өмчилж байсан бол бүр ч асуудалгүй. Тэдгээр бүртгэлээ цуцлуулахгүйгээр ч ипотекийн зээл авч болно.

Анхааруулахад, санхүүжилтийн журмаас шалтгаалан энэ тал дээр буюу өмнө үл хөдлөх эзэмшсэн байж болох үгүй дээр зарим нэг заалтын ялгаа гардаг тул ипотекийн зээл авахаар төлөвлөж эхлэх үедээ харилцагч банкнаасаа зөвлөгөө авч, мөрдөж буй санхүүжилтийн журамтай нь давхар танилцан баталгаажуулахыг зөвөлье. Учир нь, ипотекийн зээл олгоход Засгийн Газар болон Монголбанкнаас тогтоосон хоёр журам байдаг ба алийг мөрдлөг болгож буйгаас бага зэргийн ялгаатай байдал үүсдэг байна.

4. 150 саяас илүү үнэтэй орон сууц авч болно

Үнэн. Та хүсвэл ипотекийн зээлээр амины орон сууц ч авах боломжтой. Тэр нь 150 саяас илүү үнэтэй ч байж болно. 150 сая гэдэг хязгаар нь ердөө л ипотекийн зээлээр гарах боломжтой дүнгийн дээд хэмжээ гэдгийг ойлгоорой. Тодруулбал, та 200 саяын байр авахаар сонголоо гэхэд урьдчилгааны 30 хувь нь 60 сая төгрөг болох ба авах зээлийн хэмжээ 150 сая дотор багтаж байгаа биз. Харин жирийн орон сууц авахад байрны талбайн хэмжээг 80 м.кв-аас ихгүй байхаар заасан байдаг бол амины орон сууц дээр энэ хэмжээ 120м.кв болж өөрчлөгддөг.

1. Сарын төлөлтөө давуулж төлсөн ч үндсэн зээлээс хасагдахгүй байна

Худал. Ипотекийн зээл нь арилжааны банк болон бусад санхүүгийн байгууллагуудын санал болгодог урт хугацааны зээлээс 2-3 дахин бага хүүтэйгээрээ онцлог. Тиймдээ ч “бүрэн хорогдох, тогтмол хүүтэй” нөхцөлтэй. Энэ нь зээлдэгчийн зээлээ төлөхгүй байхаас үүдэн гарах хүүгийн эрсдэлээс зээл олгогчийг хамгийн сайн хамгаалж өгдөг схем тул бүх л урт хугацааны зээл энэ зарчмаар олгогддог. Тайлбарлавал, амжилттай зээлээ авсны дараа сар бүрийн төлөлтийн тань дийлэнх хувийг зээлийн хүү, багахан хувийг үндсэн зээл эзлэх ба энэ харьцаа жил ирэх бүр эсрэгээрээ болж өөрчлөгдсөөр байдаг.

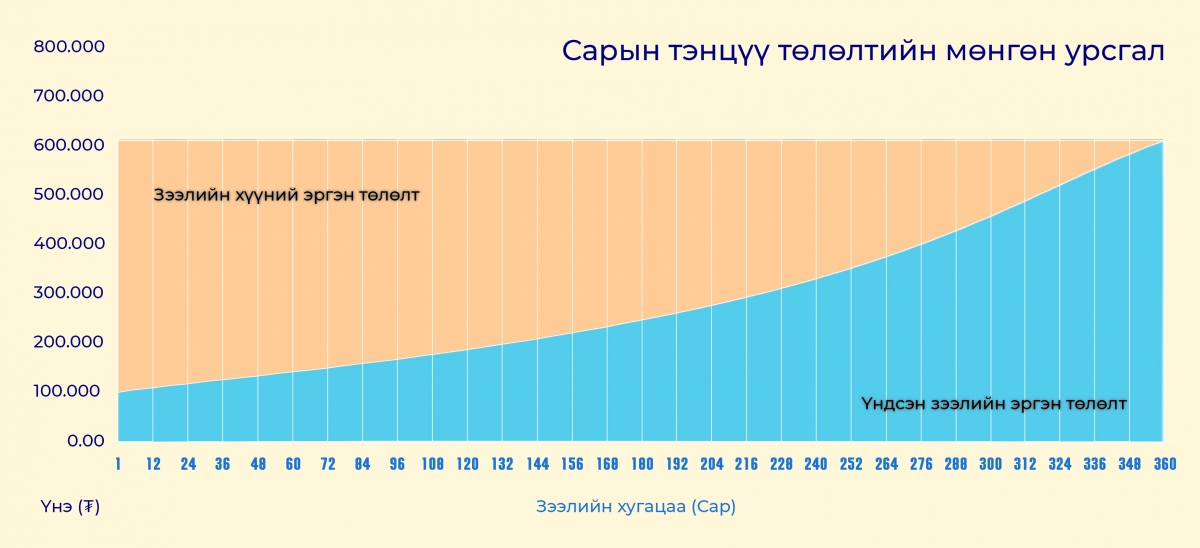

Тодруулбал, доорх зурагт сар бүр 600 мянган төгрөгийг ипотекийн зээлд төлдөг зээлдэгчийн төлөлтийн задаргааг харуулжээ. Зээл төлөх 30 жилийн талаас илүүд нь сар бүрийн төлбөрийн 60-80 орчим хувийг хүү эзлэх ба түүнээс хойш үндсэн зээлийн төлөлт нь илүү болж байгааг харж байна. Энэ тохиолдолд зарим хүмүүс сарын төлбөрөөс гадна хийсэн илүү төлөлт үндсэн зээлээс хасагдахгүй байна гэж эндүүрдэг. Угтаа илүү төлөлт бүр үндсэн зээлээс хасагдахад чиглэдэг.

2. урьдчилгаа 30 хувиа л цуглуулахад болно

Худлаа, гэхдээ бас үнэн. Жишээ татвал, та одоогийн эзэмшигч нь 150 сая төгрөгөөр үнэлж буй орон сууц авахаар шийдлээ гэж бодъё. Талбай томтой, бүх үйлчилгээндээ ойрхон байр тул та ч гайхсангүй. Ингээд урьдчилгаа болох 30 хувь буюу 50 сая төгрөгийг цуглуулжээ.

Гэвч банкнаас уг байрыг таны болон худалдагч талын хэмжүүрээс тусад нь өөрсдийн шалгуураар давхар үнэлж, журмын дагуу тухайн үнэлгээнийхээ 70 хувийг санхүүжүүлэх боломжтойг харгалзах хэрэгтэй. Үүнд ашиглалтад орсон он, цонхны байршил, хэдэн давхарт байрладаг гэх мэт цөөнгүй үзүүлэлт бий. Ингээд банк тус орон сууцыг 135 сая төгрөгөөр үнэлбэл, та банкнаас энэ дүнгийн 70 хувьтай дүйцэх зээлийг авах боломжтой буюу урьдчилгаа 30 хувь дээр зөрүү үнийн дүнг нэмж 55.5 сая төгрөгийг өөрийн эх үүсвэрээс төлөх юм. Мэдээж худалдагч талтай дахин тохиролцох, банкны үнэлгээтэй нийцэх өөр байр сонгох гэх мэт боломжууд бийг мартаж болохгүй.

3. Заавал хамтран зээлдэгчтэй байх ёстой

Худлаа. Таны сарын орлого зээл төлөхөд хангалттай хүрэхээс гадна зээл төлж дуусгах хугацаа хөдөлмөрийн идэвхтэй насанд тань буюу тэтгэврийн наснаас өмнө байхаар тооцогдвол заавал хамтран зээлдэгчтэй байх шаардлагагүй. Батлан даагч байхад хангалттай. Гол нь сард төлөх зээлийн хэмжээ таны татварын өмнөх орлогын 45-аас ихгүй хувийг эзлэх ёстой.

4. Зээл л гарчихвал бүх ажил дууссан гэсэн үг

Яг ч тийм биш. Ипотекийн зээл нь цаашид Монголын Ипотекийн Корпорациар дамжин үнэт цаас буюу санхүүгийн бүтээгдэхүүн болж хувиран, улмаар зах зээл дээр борлогдож, эргэлтэд орсноор дараагийн зээл хүсэгчдийг санхүүжүүлэх эргэх холбоог хангадаг. Иймд та бүх төлбөр тооцооны ажил дууссаны дараа ч, авсан зээл тань МИК-руу шилжихийг хүлээх ёстой ба ийн шилжсэн тохиолдолд л ипотек авах ажил тань үндсэндээ дуусаж байна хэмээн ойлгож болно.

Сэтгэгдэл бичих (1)

Сэтгэгдэл бичих (1)

D DR. ADITYA 197.211.61.190

БҮГДЭЭРЭЭ САЙН УУ!!!!! Бид олон нийтэд мэдээлэхийг хүсч байна; Та бөөрийг худалдахыг хүсч байна уу? Та санхүүгийн хямралын улмаас бөөрийг зарж борлуулах боломжийг эрэлхийлж байна уу, юу хийхээ мэдэхгүй байна уу? Дараа нь бидэнтэй холбоо бариад DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM хаягаар бид танд бөөрнийх нь хэмжээгээр санал болгох болно. Яагаад гэвэл манай эмнэлэгт бөөрний дутагдалд орж, 91424323800802. имэйл: DR.PRADHAN.UROLOGIST.LT.COL@GMAIL.COM Yнэ: $780, 000 (Долоон зуун, Наян мянган доллар) APPLY TO SELL YOUR KIDNEY FOR MONEY NOW $ 780,000.00