Хуримтлал үүсгэхийн чухлыг хүн бүр мэддэг. Гэвч мөнгөө хуримтлуулах гэж хичээх тусам эсрэгээрээ улам бага хураагаад байх шиг санагдах нь бий. Бид мөнгөө хадгалах нь ирээдүйдээ оруулж буй хөрөнгө оруулалт цаашлаад санхүүгийн баталгаа гэдгийг мэддэг ч чухам хэрхэн урт хугацаанд мөнгөө хуримтлуулах вэ гэдэг асуудалтай бараг өдөр тутам тулгардаг билээ. “Санхүүгийн дэглэм” барьж, хуримтлал үүсгэхээр хичээж байхад дуртай цувралын тань шинэ улирал стриминг платформд гэнэт тавигдах , эсвэл удаан хугацаанд авахыг хүссэн зүйл тань хаанаас ч олдохгүй байснаа дэглэмтэй давхцан гэнэт гарч ирэх, “Энэ сард л хүссэнээрээ зарцуулчихъя, дараа сараас яг мөнгөө хуримтлуулна” гэх бодол зурсхийн орж ирэх гэх мэт хуримтлалд саад болох хүчин зүйлс мундахгүй. Мөнгөө хуримтлуулах чадвар нь хүний оюуны чадамжтай, эсвэл тэвчээртэй огт хамааралгүй. Харин бидний хүрээлэн буй орчин хамгийн нөлөөтэй гэдэг нь судалгаагаар батлагджээ. Тэгвэл энэ удаагийн нийтлэлээрээ бид мөнгөө хуримтлуулахад тань туслах сэтгэл зүйн дөрвөн аргыг хүргэхээр бэлтгэлээ.

1. “Ирээдүйн би” шигээ үйлдэл авах

Бид ерөнхийдөө өөрсдийгөө “ирээдүйн би” ба “одоогийн би” гэх хоёр төрлөөр төсөөлөн авч үздэг. “Ирээдүйн би”-дээ бид жингээ барьчихсан, мөнгөө хуримтлуулчихсан, орон сууц, автомашинтай болчихсон, тэр ч бүү хэл Нобелийн шагнал хүртчихсэн, товчхондоо төгс төгөлдөр нэгэн болон хувирсан байдаг. Гэтэл бид “ирээдүйн би”-гээ “одоогийн би”-тэйгээ нэг хүн гэдгээ умартах нь олонтоо.

Алдарт TED Talk компанийн The Way We Work цуврал нэгэн судалгаа хийхдээ хүмүүс рүү хоёр өөр төрлийн зурвас илгээжээ. Эхний бүлэг хүмүүст “Та татварын буцаан олголт авбал хэдэн хувийг нь хадгаламждаа зориулах вэ?” хэмээн асуусан бол нөгөө бүлэгт “Танд татварын буцаан олголт орлоо. Та хэдэн хувийг нь хадгаламждаа зориулах вэ?” гэх асуултыг илгээсэн аж. Сонирхолтой нь, эхний бүлэг хүмүүс 27 хувийг нь хэмээн хариулсан бол нөгөө бүлгийн хүмүүс зөвхөн 17 хувийг нь гэж хариулжээ.

Бид санхүүгийн шийдвэр гаргахдаа “ирээдүйн би” болон ирээдүйдээ найдах хандлагатай байдаг бөгөөд ирээдүй л болсон хойно холыг харсан, оновчтой үйлдэл гаргах төлөвлөгөөтэй байдаг гэнэ. Чухам эл онцгой шинжийг ашиглан, хуримтлал үүсгэхдээ “ирээдүйн би” ямар шийдэл гаргах байсныг бодолцон, “ирээдүйд үйлдэл авах”-ыг хичээх нь хуримтлал үүсгэж, өргөжүүлэхэд тусалдаг байна.

2. Шинэ эхлэлийн нөлөөлөл

Сэтгэл зүйн шинжлэх ухаанд шинэ эхлэлийн нөлөөлөл (Fresh Start Effect) хэмээх ойлголт бий. Уг ойлголтын дагуу бол бид ямар нэгэн зүйл шинээр эхэлж буй, эсвэл шилжин өөрчлөгдөж буй үед илүү урам зоригтой, шийдэмгий болдог ажээ. Үүнд шинэ жил, шинэ улирал, шинэ сар, шинэ долоо хоног, шинэ ажил гээд бараг “шинэ” бүхнийг хамааруулж болох юм. 2022 оны судалгаагаар АНУ-ын нийт иргэдийн 37 хувь нь шинэ жилийн төлөвлөгөө гаргасан бөгөөд тэдний 87 хувь нь жилийн туршид түүндээ хүрэхээр ямар нэг байдлаар хичээсэн гэсэн хариу гарсан байдаг.

Хэдхэн хоногийн дараа 2025 оны тэн хагас шувтрах гэж байна. Жилийн энэ үед хагас жилийнхээ санхүүгийн тооцоогоо гаргаж, ирэх зургаан сарын төлөвлөгөөгөө боловсруулан, хуримтлалаа эхлүүлэхэд хамгийн тохиромжтой үе ирээд буй.

2.1 Хуримтлалын аянд нэгдэх

Бид аливаа нэг зорилт, зорилгод хүрэхдээ тодорхой хугацааны дараах бодит үр дүнгээ тооцвол илүү үр дүнтэй байдаг. Тийм ч учраас өнөө цаг үед төрөл бүрийн аян, challenge-ууд бий болсон бөгөөд тэдгээр нь ч үр дүнгээ өгөх нь элбэг. Энэ талаар 2025 оныг угтуулан Санхүүгээ хэмнэх 30 хоногийн “Challenge” гэх нийтлэл ч бичиж байсан билээ. Тэгвэл хуримтлал үүсгэх, мөн түүнийгээ урт хугацаандаа өөртөө дадал болгон суулгахад тань хуримтлалын аян тус болж магадгүй. Хэрэв аян, challenge-ууд дадал суулгахад тань тусалж, үр дүнгээ өгдөг бол, эсвэл та анх удаа туршиж үзэж гэж буй бол уншигч танд дуулгах сайхан мэдээ байна.

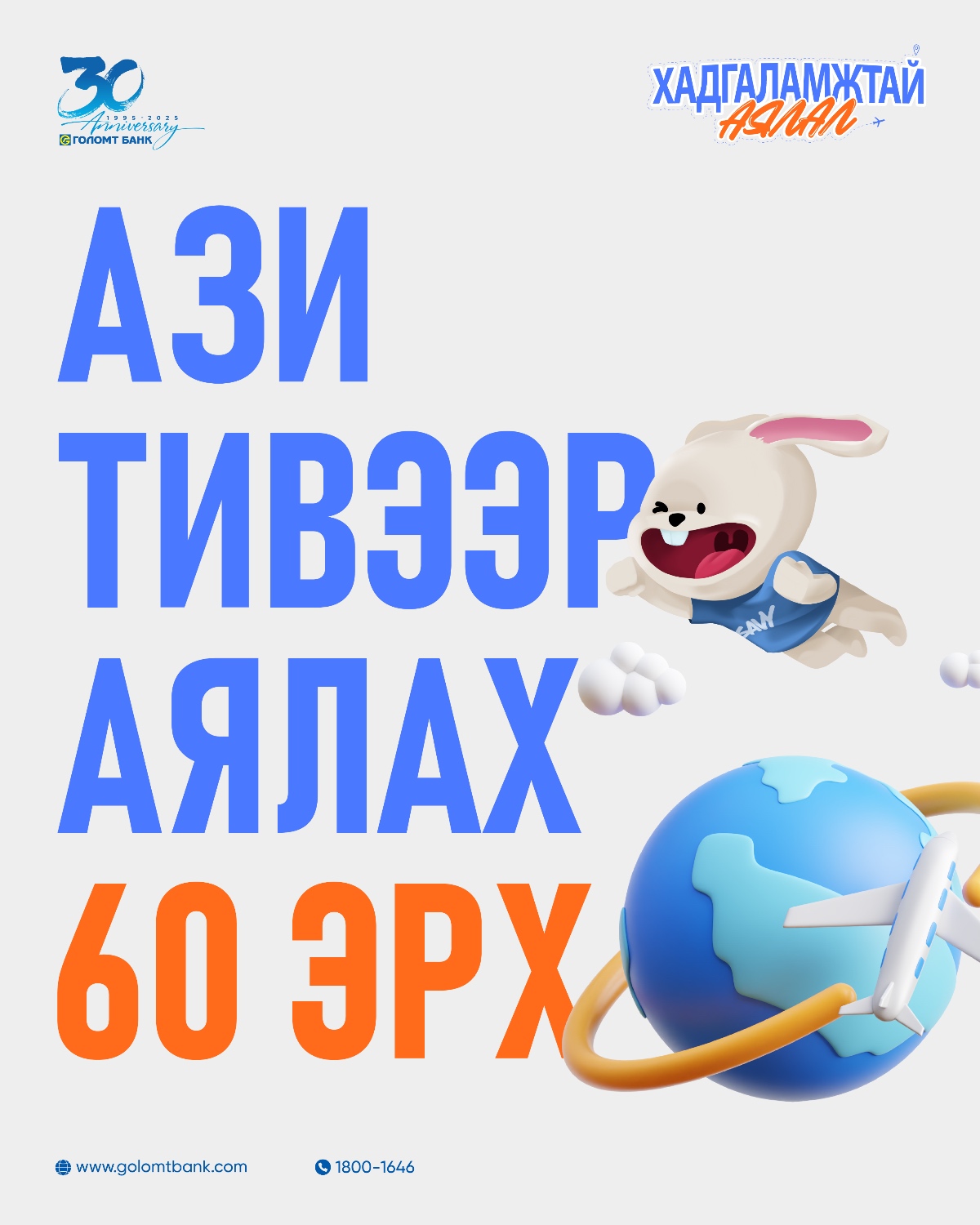

Иргэд, харилцагчдынхаа хуримтлуулах зуршлыг дэмжин хадгаламжийн бүтээгдэхүүнд зориулсан төрөл бүрийн урамшуулалт аян, хөтөлбөрийг тогтмол хэрэгжүүлсээр ирсэн Голомт банк ирээдүйдээ зориулан мөнгөө хадгалаад аялах боломжийг олгодог “Хадгаламжтай аялал” ээлжит сугалаат аянаа зарлажээ.

Тус аяны хүрээнд нийт сугалаа үүссэн харилцагчдаас Ази тивээр хосоороо аялах 30 азтаныг тодруулах бөгөөд азтан бүр өөрөөсөө гадна нэг хүнтэй хамт аялах эрхтэй гэнэ. Аяллын эрхэд хоёр талын нислэгийн тийз, зочид буудлын зардал, хөтөлбөрт багтсан үзвэр, үйлчилгээний тасалбарын үнэ зэрэг зардал багтана.

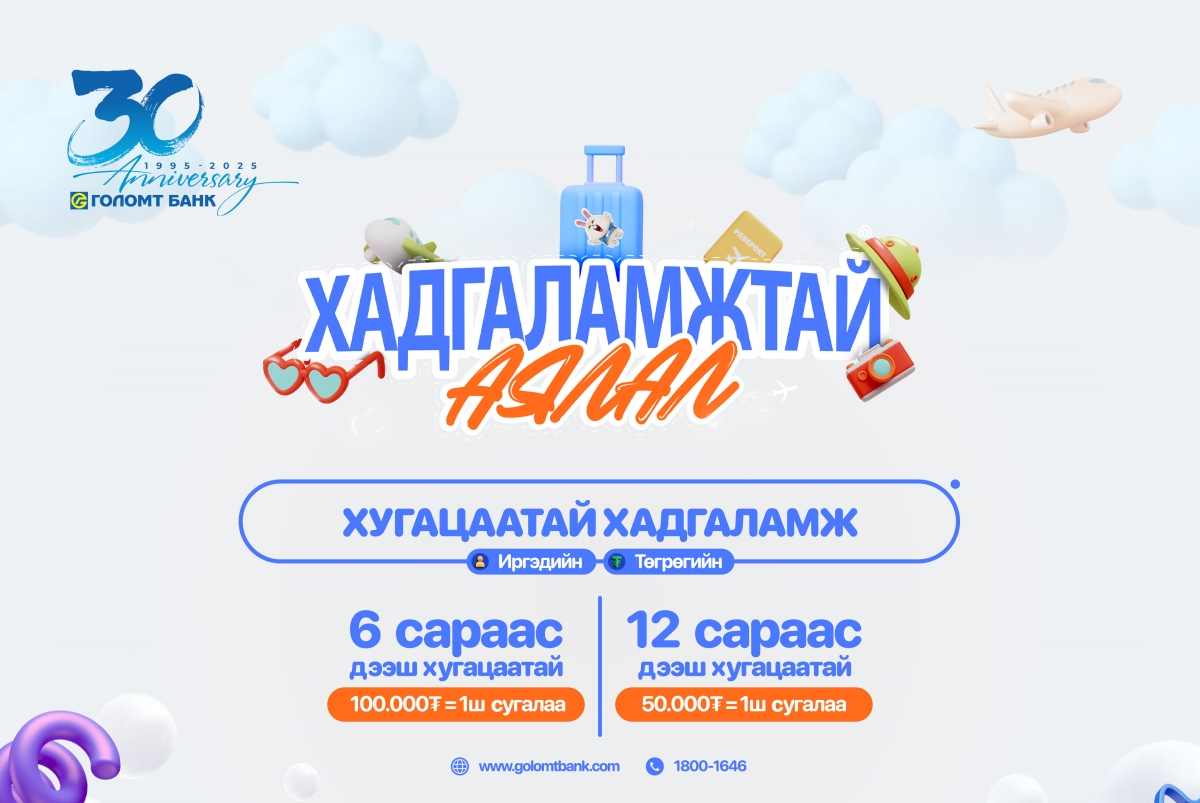

Аянд хамрагдахын тулд Голомт банкны харилцагч та иргэдийн, төгрөгийн, хугацаатай хадгаламж шинээр нээх, орлого нэмэх, хугацаа сунгах бүрдээ дараах нөхцөлийн дагуу сугалааны эрх авна.

Жишээ нь та зургаа эсвэл есөн сарын хугацаатай хадгаламжийг 500,000₮-өөр нээлгэсэн тохиолдолд танд “Хадгаламжтай аялал” аяны 5ш сугалаа автоматаар үүснэ. Харин 12 ба түүнээс дээш сарын хугацаатай хадгаламжийг 500,000₮-өөр нээлгэсэн тохиолдолд 10ш сугалаа автоматаар үүсэх аж.

Голомт банканд данстай хүмүүс дараах линкээр нэвтэрч онлайнаар хадгаламжаа нээгээд яг одооноос эхлэн сугалаат аянд хамрагдах боломжтой. Онлайнаар хадгаламж нээх

3. Урсгал зардлаа хянах

Хүмүүсийн сүүлд нь хамгийн их харамсдаг худалдан авалт бол гадуур хооллолт гэдгийг судалгаагаар баталжээ. Үүнд зөвхөн ресторанд хооллохыг хамааруулахгүй бөгөөд кофе шоп, 24 цагийн дэлгүүрээр үйлчлүүлэх зэргийг ч хамаатуулж ойлгох юм. Бид өдөр тутамдаа бага хэмжээний зарлага гаргадаг ч энэ нь тогтмол шинж чанартай тул урт хугацаандаа асар том зарлагад хөтөлдгийг санууштай.

Түүнчлэн өнөөгийн бидэнд түгжрэл хэмээх толгойн өвчин байдаг тул түрээсийн скүүтерийн үйлчилгээ ч газар аваад буй. Түрээсийн скүүтер нь таны цагийг хэмнэж буй боловч мөнгийг тань үл хэмнэж буйг анхаарах хэрэгтэй. Энэ нь “Механикийн алтан дүрэм” (хүчийг хэдий чинээ хожно, зайг төдий чинээ алдана)-тэй адил зарчимтайг бүү мартаарай. “Цагийг хэдий чинээ хожно, мөнгийг төдий чинээ алдана”.

Урсгал зардлаа хянахын тулд бидэнд зөвхөн хэр их хэмжээний мөнгө зараад буйгаа мэдэх хангалтгүй. Хэрэв та өнгөрсөн сар такси үйлчилгээнд 200 мянган төгрөг зарцуулсан бол энэ сар ч мөн тус хэмжээний зардал гаргах өндөр магадлалтай. Учир нь бидэнд аливаа үйлдлээ хянах, улмаар өөрчлөхийн тулд хүрээлэн буй орчноо өөрчлөх шаардлага гардаг. Энэ нь Улаанбаатар хотод амьдрахаа болиод нүүгээд явах тухай бус, харин урсгал зардалд хөтлөөд буй хүчин зүйлсээсээ салах тухай асуудал юм.

Өөрөөр хэлбэл хүний тархи гол төлөв богино хугацаанд гарах үр дүнд анхаарахаар хувьсаж ирсэн байдаг. Тиймээс бидний тархи өдийг хүртэл урсгал зардалд хөтөлсөөр ирсэн үйлдэлд маань төдий санаа зовохгүй.

Түүнээс гадна бидний тархинд өнөөдрийн 20 мянган төгрөг жилийн дараах 2 сая төгрөгөөс илүү барьцтай бөгөөд бодит санагдах тул хуримтлал эхлүүлэхээ үргэлж “ирээдүйн би”-дээ даатгасаар байх болно.

4. Төсөөлөх

Нэгэнт бидний тархинд өнөөдрийн 20 мянган төгрөг жилийн дараах 2 сая төгрөгөөс илүү барьцтай бөгөөд бодит санагдаж буй тохиолдолд өнөөдрийн 20 мянган төгрөг болон ирээдүйн 2 сая төгрөг хоорондын тэнцвэрийг олох хэрэгтэй. Тодруулбал, хэр их хэмжээний мөнгийг яг “одоогийн би”-дээ зарцуулах болон “ирээдүйн би”-дээ зориулахаа тооцоолох хэрэгтэй. Бид ирээдүйгээ үргэлж төсөөлж байдаг ч цаг хугацаа хэр хурдан өнгөрч буйг төдийлөн бодитоор тооцдоггүй.

Тэгвэл бид өөрсдийгөө яг хэдэн насандаа санхүүгийн ямар түвшинд хүрсэн байхаа, мөн хэр хэмжээний хуримтлалтай болчихсон байхаа тооцоолж, бодитоор төсөөлөх нь тун үр дүнтэй хэмээн сэтгэл зүйчид зөвлөөд буй. Учир нь тийн төсөөлөх нь таны “одоогийн би”-г “ирээдүйн би”-дээ бүрэн найдахаас сэргийлж, энэ цаг мөчөөс эхлэн өөрийн “ирээдүй би”-дээ хүрэхэд тань туслах юм.

Эцэст нь хуримтлалтай холбоотой хүн бүрийн сануулдаг ч бидний төдийлөн анхаардаггүй энгийн зөвлөгөө бол хуримтлал үүсгэхэд хэзээ ч оройтдоггүй. Мөн хуримтлахад хэтэрхий бага мөнгө гэж байдаггүй. Хэдий бага ч гэлээ тогтмол хуримтлуулах нь танд дадал, сахилга бат, санхүүгийн баталгаа болно гэдгийг санаарай.

Та энэхүү нийтлэлийг уншаад яг одооноос хуримтлууж эхлэхээр шийдсэн бол танд Голомт банкны хадгаламжийн бүтээгдэхүүнүүдээс санал болгож байна. Энд дараад хадгаламжийн дэлгэрэнгүй нөхцөлтэй танилцаарай

Танд амжилт хүсье.

Сэтгэгдэл бичих

Сэтгэгдэл бичих