Чухал хэрэгцээтэй боловч цэгцтэй мэдээлэл хомс сэдвийг энгийн үгээр, сонирхолтой хэлбэрээр тайлбарлах зорилготой “Тайлбарлах нь” цувралын шинэ дугаарт тавтай морил. Өнөөдрийн сэдэв бол тэтгэврийн шинэчлэл.

Монгол Улсын тэтгэврийн тогтолцоотой танилцсан аяллын тэмдэглэлээ би өмнөх нийтлэлдээ хуваалцсан. Хэрэв та уншиж амжаагүй бол ЭНД дараарай.

Нэгэнт манай улсад бий болсон тэтгэврийн буруу тогтолцооны уршгаар бидний аав ээж, өвөө эмээ нар хохироод явж байгаа. Энгийн жишээ дурдахад, өнгөрсөн онд тэтгэврийн зээлийг тэглэх тухай хууль батлахад өндөр настнуудын 70 гаруй хувь нь тэтгэврийн зээлтэй байсан гэх тооцоо гарчээ. Энэ нь тэдний хувьд авч байгаа тэтгэвэр нь хаанаа ч хүрэлцдэггүй, эдийн засгийн хэрэгцээг нь хангаж чаддаггүй гэдгийг илхэн харуулж байна. Тэгвэл бид ч бас тэдэнтэй ижил байдалд байх юм биш биз? Хэн хүнгүй сайхан амьдрахыг хүсдэг атал одоогийн манай улсад буй тэтгэврийн тогтолцоо үүнийг биелэгдэшгүй даалгавар болгох шинжтэй. Иймд энэхүү нийтлэлдээ тэтгэврийн шинэчлэлийн тухай мэдвэл зохих бүхнийг тайлбарлан хүргэе.

Юун түрүүнд Монгол Улсын тэтгэврийн тогтолцоо яажшуухан үргэлжилж байгааг цөөн үгээр тайлбарлая. Манай улс 1994 онд “Нийгмийн даатгалын тухай хууль”-ийг баталж, түүнийг тэтгэврийн, тэтгэмжийн, эрүүл мэндийн, үйлдвэрлэлийн осол, мэргэжлээс шалтгаалсан өвчний, ажилгүйдлийн даатгал гэсэн таван хэсэгт хуваажээ. Эдгээрээс тэтгэврийн даатгалын сан нь 17 хувь буюу хамгийн өндөр шимтгэлийг авч байгаа хэдий ч хамгийн алдагдалтай ажиллаж байгаа юм. Ерөнхийдөө, та бидний авч буй сарын цалингаас 8.5 хувийг суутган, ажил олгогч мөн 8.5 хувийг төлснөөр өндөр настны тэтгэврийг бүрдүүлж байгаа гэсэн үг. Үүнийг хуваарилалтын тогтолцоо гэх ба бид орлогоороо зардлаа нөхөж, гурван хүний тэтгэврийн даатгалын шимтгэлээр нэг хүний дундаж 350 мянган төгрөгийн тэтгэврийг босгож байна. Энэхүү шимтгэл авдаг хуваарилалтын тогтолцоог хуримтлалын тогтолцоо руу шилжүүлэх нь бидний тайлбарлаж буй тэтгэврийн шинэчлэл билээ.

Манай улс 1999 онд нийгмийн даатгалын тогтолцоонд шинэчлэл хийх нэрийдлээр “Тэтгэврийн даатгалын шимтгэлийн нэрийн дансны тухай” хуулийг баталж, хуримтлалын тогтолцоонд шилжих алхмаа хийсэн. Гэвч ижил тогтолцоотой Швед, Австрали, Япон зэрэг улсаас ялгаатай нь тухайн даатгуулагчийн бүх насаараа цуглуулсан хуримтлалыг гэр бүлд нь өвлүүлэх, хөрөнгө оруулалтын эргэлтэд оруулах зэрэг зүйл заалтыг гээж орхижээ. Хуримтлалын дансыг дэлгэрүүлэн тайлбарлавал, таны тэтгэврийн хуримтлалын санд оруулсан орлогод хөрөнгө оруулалтын өгөөжөөс хамаарсан хүү, өгөөжийг тогтмол тооцохын зэрэгцээ захиран зарцуулах эрхийг тухайн иргэнд бүрэн олгодгоороо давуу талтай юм.

ТООНЫ ХЭЛЭЭР

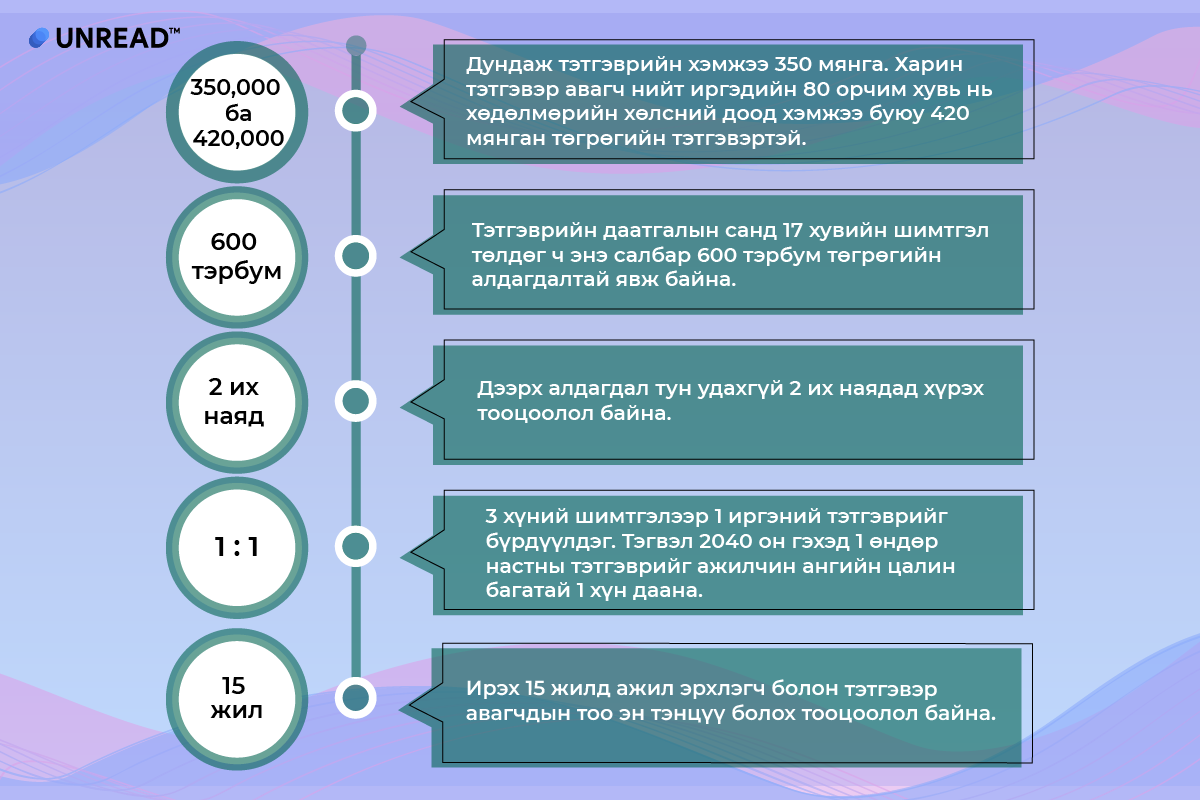

350 ба 420 мянга: Дундаж тэтгэврийн хэмжээ өнөөдөр манай улсад 350 мянган төгрөг байдаг. Харин тэтгэвэр авагч нийт иргэдийн 80 орчим хувь нь хөдөлмөрийн хөлсний доод хэмжээ буюу 420 мянган төгрөгөөс доош тэтгэвэртэй.

600 тэрбум: Бусад даатгалын санг бодвол хамгийн их буюу 17 хувийн шимтгэл авч буй нь тэтгэврийн сан. Гэтэл энэ салбар 600 тэрбум төгрөгийн алдагдалтай явж байгаа ба сүүлийн найман жилийн хугацаанд тасралтгүй алдагдалтай ажиллажээ.

2 их наяд: Дээрх алдагдал тун удахгүй 2 их наядад хүрэх тооцоолол байна.

1:1: Гурван хүний тэтгэврийн даатгалын шимтгэлээр нэг иргэний тэтгэврийг бүрдүүлдэг. Тэгвэл 2040 он гэхэд 1:1 буюу нэг өндөр настны сарын орлогыг ажил эрхлэгч, цалин багатай нэг хүн даана.

15 жил: 15 жилийн дараа ажил эрхлэгч болон тэтгэвэр авагчдын тоо эн тэнцүү болох тооцоолол байна. Орлогоороо зарлагаа нөхдөг хуваарилалтын тогтолцоо үргэлжилсээр байвал нэгнийхээ цалинг хуваан хэрэглэх цаг үе энүүхэнд буй. Өнөөдөр гурван хүний өгч буй 17 хувийн шимтгэл нь 15 жилийн дараа нэг хүний цалингаас 51 хувь болж гарна гэсэн үг.

ГҮНЗГИЙРҮҮЛЖ ЛАВЛАХ НЬ

Монголд тэтгэврийн шинэчлэл ямар үнэ цэнтэй вэ?

Орлогын олон эх үүсвэр

Өнөө үед орлогын нэг эх үүсвэртэй байж болохгүй, үндсэн ажлын хажуугаар өөр зүйл хий гэцгээдэг ч хүн бүрд тийм боломж байхгүй. Тэгвэл олон тулгуурт тогтолцоо буюу улсын албан журмын, хувийн албан журмын, хувийн сайн дурын тэтгэврийн сангаас танд тэтгэвэр олговол хараат бус орлогын эх үүсвэртэй байх боломж бий. Өөрөөр хэлбэл, эдгээр гурван эх үүсвэр эрсдэлийг харилцан хуваалцах учир аль нэгэнд нь асуудал гарлаа гэхэд та бусад хоёроосоо тэтгэвэр авсан хэвээр байх юм.

Үндсэн ажилдаа төвлөрөх

Бидэнд тулгардаг гол асуудлуудын нэг болох эрүүл мэндийн тусламж үйлчилгээний хүртээмжийг жишээ болгон авч үзье. Учирлан уулзах эмч маань үдээс хойш огт олдохоо байчихна. Эсвэл үдээс өмнө тодорхой онош хэлэлгүй цайны цагийн дараа манай эмнэлэгт очоорой гээд нэг хаяг өгдөг. Тэднийг буруутгах аргагүй. Тэтгэвэрт гарсан хойноо эдийн засагтаа санаа зовохгүй байх нөхцөлийг нь бүрдүүлж, баталгааг нь бий болговол үүнийг дагаад үзүүлэх үйлчилгээ нь чанаржиж, өөр зүйлд сатааралгүй 100 хувь үндсэн ажилдаа төвлөрнө.

Хөрөнгө оруулагч иргэд

Шимтгэл бус хуримтлал үүсгэх тогтолцоо руу шилжих нь иргэдэд орлогоо зөвхөн хадгалах бус тэрхүү хөрөнгөө эргэлтэд оруулж, түүнээс өгөөж хүртэх боломжийг бий болгож, хөрөнгө оруулах сэтгэлгээг суулгаж өгнө.

ХАРЬЦУУЛАЛТААР ТАЙЛБАРЛАХУЙ

Хүн амын тоогоор хол зөрүүгүй, газрын баялагтай гэдгээрээ дөхөж очих Норвеги Улсын жишээг өөрийн улстай харьцуулъя.

Бяцхан дүгнэлт хийцгээе! Газрын баялаг бол ард түмний баялаг гэж сонгууль бүрээр сонсож байсан биз. Гэхдээ үүнээс ашиг хүртэх тал дээр асуудалтайг хэн бүхэн мэдэж буй. Бэлэн мөнгө тараах, 1072 хувьцаа олгох зэргээр зохицуулалт хийх гэж оролдсон ч бүгд богино хугацааны бөгөөд бага хэмжээний ашигтай байв. Тэгвэл бид баялагтаа хэрхэн эзэн суух вэ? БНСУ-ын Самсунг корпорацийн 90 гаруй хувийг тэтгэврийн сан, хөрөнгө оруулалтын сангаар дамжуулан ард иргэд нь эзэмшиж байна. Байгалийн баялгийн тухай биш ч гэсэн тус улсын энэхүү тогтолцооноос бид санаа авах нь зүйтэй. Учир нь бидэнд төрийн өмчит уул уурхайн цөөнгүй компани бий шүү дээ.

ИРЭЭДҮЙГЭЭС ИРСЭН ЗАХИДАЛ

Дээр дурдсан Норвеги Улс нь баялгийн сангаа тэтгэврийн сан болгон өөрчилсөн. Тэгвэл Сингапурын жишээг танилцуулъя. Төв хуримтлалын сангаас иргэн өөрийн хуримтлуулсан дүнгээс хамаарч дунджаар 1 сая орчим ам.доллартай тэтгэвэрт гардаг. Тэгэхээр иргэд тэр их мөнгийг юунд, хаана зарцуулах вэ гэдэг нь тухайн улсын хувьд нэн чухал асуудал болж байна. Харин Сингапур үүнийг хэрхэн шийдсэн бэ?

Тэтгэврийн мөнгийг иргэд нь үндсэндээ гурван салбарт зарцуулж байсан ба энэ нь үл хөдлөх хөрөнгө, эрүүл мэнд, боловсролын салбар байв. Үл хөдлөх хөрөнгийг Сингапурт худалдан авч болох ч эрүүл мэнд болон боловсролын үйлчилгээг гадаадын орноос авах тохиолдол их байсан аж. Үүнээс үүдэн эрүүл мэндийн салбарын тусламж үйлчилгээний чанар, хүртээмжийн асуудлыг сайжруулж, хамгийн сайн их, дээд сургуулийг цогцлоон бий болгосноор гадаадын аль нэг оронд зарцуулах байсан хөрөнгийг ийнхүү дотооддоо авч үлджээ.

Сэтгэгдэл бичих

Сэтгэгдэл бичих